Det 16. ændringsforslag til De Forenede Staters forfatning giver Kongres magten at opkræve en føderal indkomstskat fra alle enkeltpersoner og virksomheder uden at dele eller "fordele" den mellem staterne eller basere samlingen på den amerikanske folketælling.

Hurtige fakta: 16. ændring

- Begivenhedsnavn: Gennemførelse af det 16. ændringsforslag til De Forenede Staters forfatning.

- Kort beskrivelse: Ved hjælp af en forfatningsændring erstattede toldsatser med en gradueret indkomstskat som den vigtigste indtægtskilde for den amerikanske føderale regering.

- Nøglespillere / deltagere: U.S.-kongres, statslige lovgivere, politiske partier og politikere, det amerikanske folk.

- Start dato: 2. juli 1909 (16. ændringsforslag vedtaget af Kongressen og sendt til staterne til ratificering.)

- Slutdato: 3. februar 1913 (16. ændringsforslag ratificeret af de krævede tre fjerdedele af staterne.)

- Andre vigtige datoer: 25. februar 1913 (16. ændringsforslag certificeret som en del af den amerikanske forfatning), 3. oktober 1913 (indtægtslov af 1913, der indfører en føderal indkomstskat, er underskrevet i lov)

- Lille kendt faktum: Den første amerikanske skattekode, som blev vedtaget i 1913, var ca. 400 sider lang. I dag spænder loven, der regulerer vurderingen og opkrævningen af føderal indkomstskat over 70.000 sider.

Ratificeret i 1913 hjalp den 16. ændring og dens deraf følgende landsdækkende skat på indkomst føderal regering imødekomme den voksende efterspørgsel efter offentlige tjenester og Progressive Era sociale stabilitetsprogrammer i begyndelsen af det 20. århundrede. I dag er indkomstskatten den føderale regerings største enkeltindtægtskilde.

Den 16. ændring forklaret klausul for klausul

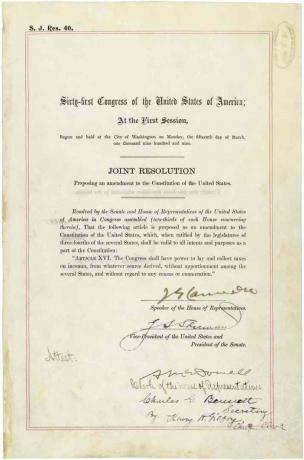

Den fulde tekst til det 16. ændringsforslag lyder:

”Kongressen skal have beføjelse til at lægge og opkræve skatter på indkomster, uanset hvilken kilde der er afledt, uden fordeling mellem de forskellige stater og uden hensyntagen til nogen folketælling eller optælling.”

"Kongressen skal have magt til at lægge og opkræve skatter på indkomster ..."

Kongressen har myndighed til at vurdere og indsamle en del af de penge, der er tjent af folk i USA.

“… Fra hvilken kilde der er afledt…”

Uanset hvor eller hvordan pengene optjenes, kan de beskattes, så længe de lovligt er defineret som ”indkomst” af Federal Tax Code.

"... uden fordeling mellem de forskellige stater ..."

Den føderale regering er ikke forpligtet til at dele nogen af de indtægter, der indsamles gennem indkomstskatten med staterne.

"... og uden hensyntagen til nogen folketælling eller opregning,"

Kongressen kan ikke bruge data fra det decenniums amerikanske folketælling som grundlag for at bestemme, hvor meget indkomstskat enkeltpersoner skal betale.

Definition af indkomstskat

En indkomstskat er en skat, som regeringer pålægger enkeltpersoner eller virksomheder i deres jurisdiktioner, hvis størrelse varierer afhængigt af deres indkomst eller virksomhedsfortjeneste. Ligesom USA fritager de fleste regeringer velgørenhedsorganisationer, religiøse og andre non-profit organisationer for at betale indkomstskatter.

I USA har de statslige regeringer også magten til at pålægge deres indbyggere og virksomheder en lignende indkomstskat. Fra 2018 er Alaska, Florida, Nevada, South Dakota, Texas, Washington og Wyoming de eneste stater, der har ikke en statsindkomstskat. Deres indbyggere er dog stadig ansvarlige for at betale den føderale indkomstskat.

I henhold til loven skal alle enkeltpersoner og virksomheder indgive en føderal selvangivelse med Internal Revenue Service (IRS) hvert år for at afgøre, om de skylder indkomstskatter eller er berettigede til en skattepenge tilbage.

Amerikansk føderal indkomstskat er generelt beregnet ved at multiplicere den skattepligtige indkomst (samlet indkomst minus udgifter og andre fradrag) med en variabel skattesats. Skattesatsen stiger typisk, når mængden af den skattepligtige indkomst øges. De samlede skattesatser varierer også efter skatteyderens karakteristika (f.eks. Gift eller enlige). Nogle indtægter, såsom indkomst fra kapitalgevinster og renter, kan beskattes med forskellige satser end almindelig indkomst.

For enkeltpersoner i USA er indkomst fra næsten alle kilder underlagt indkomstskat. Den skattepligtige indkomst inkluderer løn, renter, udbytte, kapitalgevinster, huslejer, royalties, spil og lotteri gevinster, arbejdsløsheds kompensation og forretningsoverskud.

Hvorfor den 16. ændring blev vedtaget

Det 16. ændringsforslag "skabte" ikke indkomstskat i De Forenede Stater. For at finansiere Borgerkrigindførte loven om indtægter fra 1862 en skat på 3% på indkomsterne for borgere, der tjener mere end $ 600 pr. år, og 5% på dem, der tjener over $ 10.000. Efter at loven fik lov til at udløbe i 1872, var den føderale regering afhængig af takster og punktafgifter for det meste af dets indtægter.

Mens afslutningen af borgerkrigen bragte stor velstand til de mere industrialiserede nordøstlige Forenede Stater, landmænd i syd og vest led af lave priser for deres afgrøder, mens de betalte mere for varer fremstillet i EU Øst. Fra 1865 til 1880'erne dannede landmænd politiske organisationer som Grange og folks populistiske parti, der talte for adskillige sociale og økonomiske reformer, herunder indførelsen af en gradueret indkomstskattelov.

Mens kongressen kort genindførte en begrænset indkomstskat i 1894, var Højesteret, i tilfælde af Pollock v. Farmers 'Loan & Trust Co., afgav det forfatningsmæssigt i 1895. I 1894-loven blev der pålagt en skat på personlig indkomst fra ejendomsinvesteringer og personlig ejendom såsom aktier og obligationer. I sin afgørelse fastslog Domstolen, at skatten var en form for "direkte beskatning" og ikke blev fordelt blandt staterne på grundlag af befolkning som krævet i artikel I, afsnit 9, klausul 4 i EU Forfatning. Det 16. ændringsforslag væltede virkningen af Rettens Pollack-afgørelse.

I 1908, the Demokratisk parti inkluderede et forslag til en gradueret indkomstskat i sin præsidentvalgkampagne platform i 1908. Da de betragtede det som en skat hovedsageligt på de velhavende, støttede flertallet af amerikanere vedtagelsen af en indkomstskat. I 1909, præsident William Howard Taft svarede ved at bede Kongressen om at vedtage en skat på 2% på overskuddet fra store selskaber. Kongressen udvidede sig til Taft's idé og blev nødt til at arbejde på det 16. ændringsforslag.

Ratificeringsproces

Efter at have været vedtaget af Kongressen den 2. juli 1909 blev den 16. ændring ratificeret af de krævede antal stater den 3. februar 1913 og blev certificeret som en del af forfatningen den 25. februar, 1913.

Mens resolutionen, der foreslår det 16. ændringsforslag, blev indført i kongressen af liberale progressive, stemte konservative lovgivere overraskende for den. I virkeligheden gjorde de det imidlertid ud fra en tro på, at ændringen aldrig ville blive ratificeret, og dermed dræbte ideen om en indkomstskat for godt. Som historien viser, tog de fejl.

Modstandere af indkomstskat undervurderede offentlighedens utilfredshed med de takster, der tjente som den vigtigste kilde til regeringens indtægter på det tidspunkt. Sammen med de nu organiserede landmænd i syd og vest, demokrater, progressive og populister i andre regioner i landet hævdede, at takster uretfærdigt beskattede de fattige, drev priser op og ikke lykkedes at hæve nok indtægter.

Støtten til en indkomstskat til udskiftning af told var stærkest i de mindre velstående, landbrugs syd og vest. Da leveomkostningerne steg mellem 1897 og 1913, understøttede det også en indkomstskat i det industrialiserede nordlige nordøst. Samtidig truede et stigende antal af indflydelsesrige republikanere bag den daværende præsident Theodore Roosevelt til støtte for en indkomstskat. Derudover mente republikanere og nogle demokrater, at der var behov for en indkomstskat for at skaffe nok indtægter at reagere på den hurtige vækst i militærmagt og sofistikering i Japan, Tyskland og andre europæiske beføjelser.

Som stat efter stat ratificeret det 16. ændringsforslag indeholdt præsidentvalget i 1912 tre kandidater, der støttede en føderal indkomstskat. Den 3. februar 1913 blev Delaware den 36. og sidste stat, der var nødvendig for at ratificere ændringsforslaget. Den 25. februar 1913 erklærede statssekretær Philander Knox, at den 16. ændring officielt var blevet en del af forfatningen. Ændringen blev efterfølgende ratificeret af yderligere seks stater, hvilket bragte det samlede antal ratificerende stater til 42 af de 48 eksisterende på det tidspunkt. Lovgiverne i Connecticut, Rhode Island, Utah og Virginia stemte for at afvise ændringsforslaget, mens lovgiverne i Florida og Pennsylvania aldrig overvejede det.

Den 3. oktober 1913, præsident Woodrow Wilson gjorde den føderale indkomstskat til en stor del af det amerikanske liv ved at underskrive Revenue Act fra 1913 i loven.

Kilder

- Buenker, John D. 1981. "."Ratificeringen af det sekstende ændringsforslag Cato-tidsskriftet.

- Denne dag: Kongressen vedtager lov om oprettelse af første indkomstskat Findingdulcinea.com.

- Ung, Adam. “.”Oprindelsen af indkomstskatten Ludwig von Mises Institut, sept. 7, 2004